Secondo lo studio di Boston Consulting Group (BCG), Flexibility, Not Capacity, Will Decide Renewable Energy’s Future, oltre 500 ore di prezzi negativi in Europa hanno causato più di 14 miliardi di dollari di perdite nel 2025: la transizione entra in una nuova fase che si giocherà più sulla flessibilità che sulla capacità.

Le energie rinnovabili sono diventate la principale fonte globale di elettricità entro la fine del 2025, superando il carbone e segnando un passaggio storico nella transizione energetica. Tuttavia, proprio mentre il settore celebra questo traguardo, emergono nuove criticità: oltre 500 ore di prezzi negativi registrate in Europa e perdite superiori a 14 miliardi di dollari nel 2025 stanno mettendo sotto pressione il valore dell’energia green. È quanto emerge dal report di Boston Consulting Group (BCG), Flexibility, Not Capacity, Will Decide Renewable Energy’s Future, secondo cui la prossima fase della transizione si giocherà sulla flessibilità più che sulla capacità installata. Lo studio si basa su analisi dei mercati energetici globali ed europei, modellazioni di sistema e valutazioni delle tecnologie di flessibilità su diversi orizzonti temporali.

Indice

Il prezzo della sovrapproduzione

Dopo decenni in cui l’obiettivo primario dei governi e degli investitori è stato la riduzione dei costi tecnologici di eolico e solare attraverso l’espansione della capacità installata, il mercato ha raggiunto una soglia critica dove l’abbondanza stessa di energia pulita rischia di comprometterne la sostenibilità finanziaria.

La crescita accelerata di solare ed eolico ha generato infatti un effetto inatteso sui mercati elettrici. Quando grandi quantità di energia vengono immesse contemporaneamente nella rete, i prezzi all’ingrosso tendono a scendere proprio nelle ore di maggiore produzione, comprimendo i ricavi degli operatori.

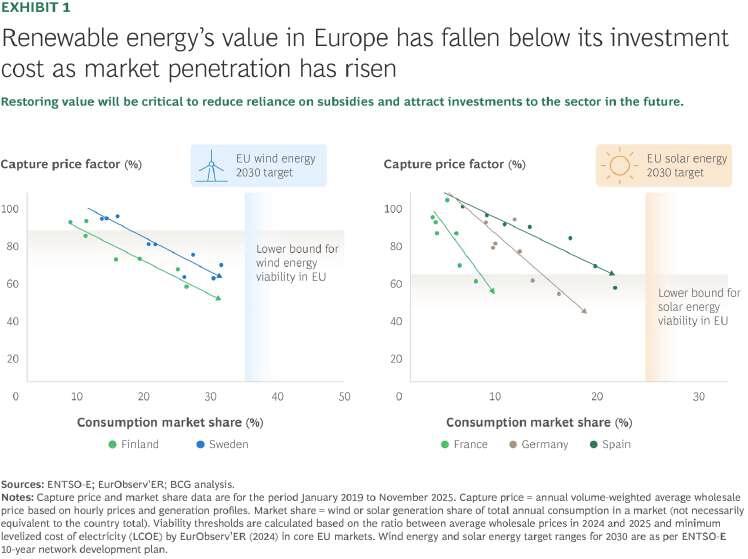

Questo fenomeno è particolarmente evidente in Europa, dove le ore con prezzi negativi sono più che raddoppiate, passando da circa 200 nel 2020 a oltre 500 nel 2025. Parallelamente, la perdita di valore per i produttori ha superato i 14 miliardi di dollari nello stesso anno.

Anche i cosiddetti value factors evidenziano una compressione significativca dei ricavi: nei Paesi europei più esposti, l’eolico cattura tra il 55% e il 65% del prezzo medio di mercato, mentre il solare si attesta tra il 45% e il 65%. In altre parole, una quota crescente di energia rinnovabile viene venduta a prezzi inferiori alla media (capture price factor), con un impatto diretto sulla sostenibilità economica degli investimenti.

Dalla capacità alla flessibilità sistemica

“La transizione energetica sta evolvendo da una logica di espansione della capacità rinnovabile a una di gestione della sua variabilità”, spiega Laura Alice Villani, Managing Director e Senior Partner di BCG. “In questo contesto, la flessibilità diventa il principale fattore abilitante: non solo come insieme di soluzioni tecniche, ma come leva per orchestrare in modo efficiente produzione, domanda e infrastrutture in sistemi sempre più complessi. Per l’Europa, questo passaggio rappresenta al tempo stesso una sfida operativa e un’opportunità industriale, grazie a reti diffuse, competenze tecniche e mercati già esposti a un’alta penetrazione di rinnovabili”.

Il nodo centrale resta lo squilibrio tra produzione e consumo. Le fonti rinnovabili, per loro natura intermittenti, generano elettricità in modo concentrato e spesso non allineato alla domanda. Senza strumenti in grado di spostare, accumulare e modulare questa produzione, il sistema fatica ad assorbirla in modo efficiente.

La flessibilità sistemica, come evidenziato nel report, rappresenta la risposta più efficace a questa sfida. Non si tratta di una singola tecnologia, ma di un ecosistema integrato che include batterie, gestione attiva della domanda, accumulo termico e piattaforme digitali.

“La flessibilità diventa quindi una leva per orchestrare in modo efficiente produzione, domanda e infrastrutture in sistemi sempre più complessi”, sottolinea ancora Villani. “Il calo dei costi e il miglioramento delle performance renderanno le singole tecnologie di flessibilità sempre più accessibili e rilevanti. Chi saprà individuare e adattare nel tempo il mix ottimale lungo diversi orizzonti temporali, in base alle caratteristiche del sistema in cui opera, sarà in grado di massimizzare l’integrazione delle rinnovabili ed il loro valore”.

Nel breve periodo, batterie e Virtual Power Plant (VPP) giocano un ruolo centrale nella gestione della variabilità giornaliera. In California, ad esempio, i sistemi di accumulo coprono una quota rilevante della domanda dopo il tramonto, compensando il calo del solare. Il mercato globale delle VPP potrebbe superare i 58 miliardi di dollari già nel 2026.

Nel medio periodo, la sfida si sposta sulla gestione delle oscillazioni settimanali, destinate a crescere con l’aumento della quota rinnovabile. Qui assumono importanza lo spostamento dei consumi industriali e l’integrazione tra elettricità e calore.

Nel lungo periodo, restano aperte le questioni legate allo stoccaggio stagionale e alla variabilità annuale, con differenze di produzione che possono raggiungere il 10% tra anni più o meno ventosi.

Il ruolo attivo della domanda e il caso Finlandia

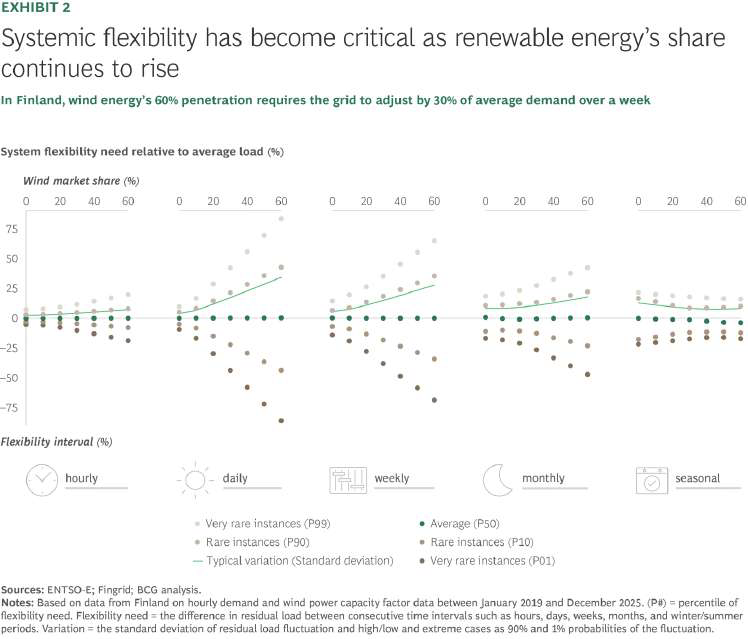

Un esempio concreto arriva dalla Finlandia, dove nel 2025 l’energia eolica rappresentava circa il 27% della produzione elettrica nazionale. L’aumento della quota rinnovabile ha portato a una forte volatilità dei prezzi, spingendo il Paese a investire in strumenti di flessibilità.

Tra questi, circa 3.000 MW di e-boiler consentono di assorbire l’energia nei momenti di sovrapproduzione e trasformarla in calore, migliorando l’efficienza complessiva del sistema.

Questo scenario evidenzia come anche la domanda possa diventare una risorsa strategica. Edifici, data center, veicoli elettrici e sistemi di riscaldamento possono modulare i consumi in base ai segnali di prezzo, contribuendo a bilanciare il sistema e ridurre gli sprechi. Tuttavia, ciò richiede infrastrutture digitali avanzate, nuovi modelli tariffari e un quadro normativo coerente.

Le priorità strategiche per i leader del settore

Il report BCG sottolinea infine la necessità di un cambio di approccio nelle politiche energetiche e negli investimenti. Finora, lo sviluppo delle rinnovabili è stato guidato principalmente da obiettivi di capacità e incentivi. Nella prossima fase, sarà invece fondamentale pianificare gli investimenti in funzione del valore sistemico, considerando fattori come localizzazione, integrazione con la rete e contributo all’equilibrio complessivo del sistema.

In assenza di meccanismi di flessibilità, il rischio concreto è che gli investimenti nel settore possano arrestarsi, intrappolati in un circolo vizioso in cui maggiore è la decarbonizzazione raggiunta, minore è l’attrattività economica di nuovi progetti.

In questo scenario, emergono alcune priorità chiave per i leader del settore.

Pianificare gli investimenti in base al valore di sistema, non ai volumi

Gli investimenti in rinnovabili e sistemi di accumulo dovranno essere progettati considerando il loro contributo all’equilibrio complessivo della rete. Questo significa ottimizzare localizzazione, dimensionamento e profilo produttivo degli impianti per ridurre congestioni e costi di bilanciamento, anche privilegiando soluzioni che non sono le più economiche su base individuale ma più efficienti per il sistema nel suo insieme.

Gestire attivamente gli asset rinnovabili

La riduzione programmata della produzione (curtailment), spesso vista come uno spreco, diventerà invece uno strumento operativo essenziale. Nei sistemi con una forte presenza di rinnovabili, modulare l’output quando i prezzi sono bassi consente di ridurre i costi di bilanciamento, migliorare l’affidabilità e limitare l’esposizione ai prezzi negativi.

Aumentare la flessibilità dal lato della domanda

Industria, edifici, data center, veicoli elettrici e sistemi di riscaldamento possono trasformarsi in risorse attive, modulando i consumi in risposta ai segnali di prezzo. Per farlo servono infrastrutture digitali, tariffe dinamiche, piattaforme di aggregazione e un quadro regolatorio che riconosca la domanda come asset strategico.

Riprogettare i mercati per incentivare la flessibilità

Molti sistemi elettrici sono ancora costruiti attorno a modelli rigidi. Sarà necessario rivedere i mercati all’ingrosso, dei servizi di bilanciamento e dei servizi ancillari per valorizzare rapidità di risposta, localizzazione e durata della flessibilità, aprendo al contempo la partecipazione a nuovi attori come aggregatori e consumatori.

Costruire sistemi resilienti su tutti gli orizzonti temporali

La flessibilità deve coprire non solo le variazioni giornaliere, ma anche quelle settimanali, stagionali e legate a eventi estremi. Questo implica integrare diverse tecnologie di accumulo, interconnessioni di rete e riserve strategiche, superando una logica di ottimizzazione di breve periodo per privilegiare resilienza e capacità di risposta in condizioni critiche.

Accettare e gestire la volatilità

Infine, la volatilità non va eliminata ma gestita. Nel nuovo sistema elettrico, rappresenta un elemento strutturale e anche un’opportunità economica. Il vero obiettivo sarà industrializzare la capacità di risposta, trasformando la flessibilità in un driver di valore per produttori, consumatori e operatori dello storage.

La transizione energetica entra così in una fase più complessa e matura: non basta più produrre energia pulita, serve saperla gestire. E la vera partita, come evidenzia BCG, si giocherà sulla capacità dei sistemi di essere effettivamente flessibili.