Le società di asset management hanno iniziato a migliorare i propri processi ESG grazie all’introduzione della SFDR, ma molti dei fondi che si vogliono definire dark green ai sensi del regolamento europeo dovrebbero ancora potenziare il proprio profilo. Sono alcune delle evidenze emerse dalla seconda edizione, quella del 2023, dell’ESG Barometer di MainStreet Partners, una approfondita analisi in cui la società di ESG advisory esamina la classificazione SFDR e i recenti dati dello European ESG Template (EET), il database europeo per la comunicazione dei dati ESG dei prodotti di risparmio gestito.

Dall’analisi di MainStreet Partners è emerso anche che c’è stato un chiaro spostamento dei fondi dallo status di articolo 6 a quello di articolo 8, come conseguenza del fatto che gli asset managers hanno modificato il loro approccio ESG al processo, alla divulgazione e alla classificazione normativa. Tuttavia, numerosi prodotti che godono dello status di articolo 9 ai sensi della SFDR (Sustainable Finance Disclosure Regulation) non sono ancora in grado di garantire la necessaria attenzione alla sostenibilità. Inoltre, gli asset manager di maggiori dimensioni ottengono punteggi leggermente superiori nelle valutazioni ESG rispetto ai gestori più piccoli.

Un altro aspetto rilevante è che secondo lo studio i fondi dei mercati emergenti hanno risultati inferiori rispetto ai loro omologhi dei mercati sviluppati e hanno costantemente ottenuto punteggi più bassi nei rating ESG (-10% in meno per i fondi degli articoli 8 e 9).

Il Barometro ESG fornisce un quadro chiaro dell’analisi della ricerca ESG in un ampio universo di fondi . Inoltre, esplora le strategie ESG e sostenibili per classe e sottoclasse di attività e dimensione degli asset managers. Questo rapporto annuale dettagliato è il risultato dell’analisi condotta dal Fund Research Team di MainStreet Partners, che attinge al suo database ESG proprietario composto da oltre 5.800 fondi/ETF e più di 64.000 ISIN individuali, che coprono oltre 300 asset managers per un patrimonio totale di 4,4 trilioni di euro.

Indice

Osservazioni sulla classificazione SFDR

L’anno scorso MainStreet Partners aveva analizzato come il regolamento europeo sulla divulgazione della finanza sostenibile (SFDR), entrato in vigore il 10 marzo 2021, avesse cambiato le carte in tavola per gli investitori. A distanza di un anno dall’ultimo Barometro ESG, le modifiche all’SFDR continuano ad essere particolarmente rilevanti per il settore finanziario. Per questo motivo, la società di analisi tiene sotto controllo la classificazione SFDR dei suoi fondi coperti e sottolinea l’importanza di valutare l’efficacia e la coerenza di questa classificazione per aiutare gli investitori a identificare i fondi di investimento veramente sostenibili.

Attualmente MainStreet Partners copre un totale di circa 5.800 fondi ed ETF di oltre 300 gestori diversi, con le seguenti classificazioni SFDR in termini percentuali (come si vede nelle figure di seguito).

I due grafici mostrano che i fondi dell’articolo 8 hanno, in media, un AUM più elevato rispetto ai fondi appartenenti alle altre due categorie SFDR (infatti, i fondi dell’articolo 8 rappresentano il 44% dell’universo dei fondi di MainStreet Partners per AUM, ma solo il 39% per numero).

Secondo l’ESG Advisor, il motivo di questa situazione può essere individuato nell’evoluzione del panorama normativo sul fronte ESG, in particolare dopo l’entrata in vigore dei requisiti di idoneità della MiFID II nell’agosto del 2022, che impone ai distributori e ai gestori patrimoniali di implementare questionari di sostenibilità e di etichettare i prodotti di conseguenza, al fine di incorporare le preferenze dei clienti.

Analizzando nel dettaglio la composizione dell’attuale universo dei fondi di MainStreet Partners in base alla classificazione SFDR, i fondi dell’articolo 6 rappresentano ancora la maggior parte dell’universo di fondi, con il 53% e il 50% che appartengono a questa etichetta, rispettivamente per numero e AUM. Tuttavia, nella sua analisi la società rileva che, sia per numero di fondi che per AUM, il numero di fondi sostenibili, etichettati come articolo 8 o articolo 9, rappresenta ora quasi la metà dell’universo, con la stragrande maggioranza di essi che sono fondi dell’articolo 8. Queste informazioni sono ancora più rilevanti se si considera il confronto con l’anno scorso, come si vede in figura.

A partire da quest’anno, osserva MainStreet Parnters nell’analisi, i gestori patrimoniali hanno proceduto a una sostanziale riclassificazione dei fondi d’investimento per rispondere alla costante evoluzione della normativa e per evitare sia problemi legali, sia potenziali accuse di greenwashing.

Molti fondi che godono dello status di articolo 9 ai sensi della SFDR, infatti, non sono ancora in grado di garantire la necessaria attenzione alla sostenibilità rispetto a quanto richiesto dalla normativa. In particolare, dall’analisi è emerso che oltre il 90% non aveva o non rendeva noti gli obiettivi di carattere ambientale. Inoltre, circa un terzo dei fondi articolo 9 ha dichiarato una percentuale minima di investimenti sostenibili pari o inferiore al 30%.

Il processo di declassamento, insieme alle “nuove aggiunte”, ossia i lanci di fondi e i fondi che non erano coperti prima da MainStreet Partners, sono stati i maggiori contributi all’aumento dei fondi articolo 8 che la società di ESG advisory copre. La società evidenzia anche che il “declassamento” dei fondi articolo 9 a fondi articolo 8 ha visto un forte slancio nell’ultimo trimestre del 2022.

Finora le riclassificazioni più consistenti hanno riguardato i fondi indicizzati Paris Aligned e Climate Transitions, dove l’approccio prospettico rende difficile per le strategie rispettare la soglia del 100% di “investimenti sostenibili” e dove iShares di Blackrock, ad esempio, ha già agito riclassificando alcuni di questi veicoli dall’articolo 9 all’articolo 8.

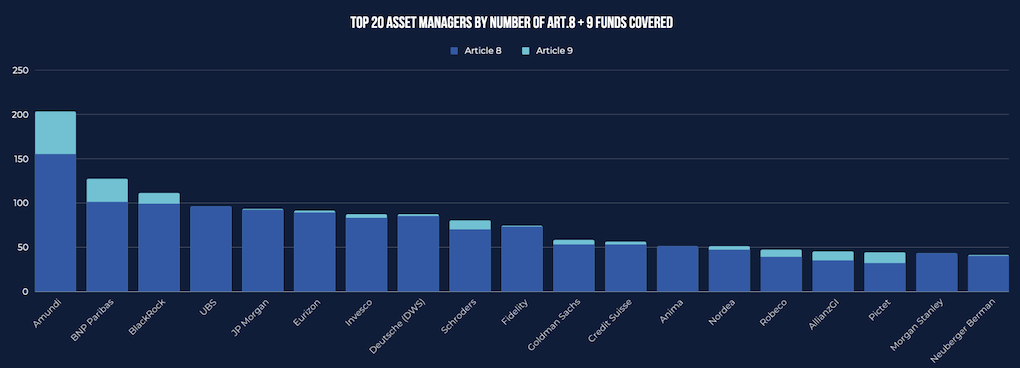

A livello di singole società di asset management, MainStreet Partners individua quelle che presentano una maggiore gamma di fondi allineati con la SFDR. Al primo posto troviamo Amundi, seguita da BNP Paribas, mentre l’italiana Eurizon, la società del risparmio gestito del gruppo Intesa Sanpaolo, conquista la sesta posizione. Se, invece, consideriamo gli asset manager che propongono prodotti che si prefiggono un maggiore impatto emergono per numero di fondi proposti anche società di minori dimensioni ma focalizzate sugli aspetti di sostenibilità come Robeco, AllianzGI e Pictet.

Asset manager: la dimensione conta davvero?

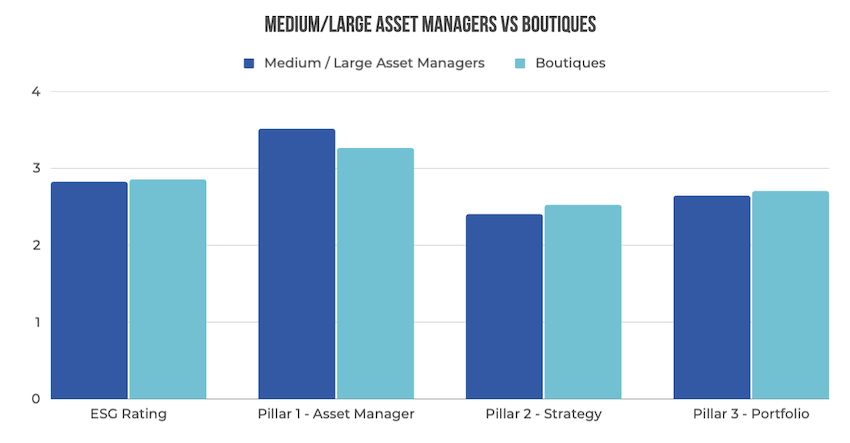

Tra gli schemi più interessanti e rilevanti per gli investitori quando si parla di credenziali ESG dei gestori patrimoniali, secondo MainStreet Partners resta da stabilire se le “boutique” (ovvero un asset manager con meno di 50 miliardi di euro in AUM) o i gestori patrimoniali più grandi siano più efficaci in termini di ESG.

Sebbene le differenze si siano ridotte rispetto al 2021, il quadro rimane simile. Con un rating ESG complessivo medio molto simile tra le due categorie (entrambe vicine a 2,8), emergono alcune differenze dall’analisi di ciascuno dei tre pilastri. In particolare, le boutique si sono ridotte nell’ultimo anno, soprattutto per effetto della diminuzione del rating delle prime. D’altro canto, sia gli asset manager medio-grandi che le boutique sono migliorati nell’ultimo anno nel Pilastro della Strategia (Pilastro 2). Il motivo principale secondo MainStreet Partners è la crescente conoscenza dei fattori ESG nel settore e i quadri ESG sempre più sofisticati che i professionisti della finanza stanno sviluppando.

Nel complesso, dall’analisi emerge anche che il numero di personale dedicato all’ESG è in aumento. Fidelity International, ad esempio, nell’ultimo periodo ha incrementato notevolmente le assunzioni nel settore della sostenibilità, creando ulteriori team specializzati e raddoppiando il numero di personale dedicato all’ESG.

Divario tra mercati emergenti e mercati sviluppati

Dal Barometro di MainStreet Partners emerge che i fondi dei mercati emergenti sono un po’ indietro rispetto ai loro omologhi dei mercati sviluppati e hanno costantemente ottenuto punteggi inferiori nei rating ESG (-10% in meno per i fondi degli articoli 8 e 9).

Ciò, secondo la società di ESG Advisory è dovuto certamente al fatto che le società incluse nei portafogli hanno ricevuto valutazioni ESG inferiori rispetto a quelle dei mercati più sviluppati. Tuttavia, la mancanza in generale di dati e di informazioni provenienti dalle regioni dei mercati emergenti rende l’analisi ESG generalmente più difficile. Se i requisiti sempre più stringenti da parte delle autorità di regolamentazione in materia di dati e divulgazione superano i miglioramenti apportati dalle società che operano in queste regioni, si potrebbe assistere al persistere o addirittura all’aggravarsi di questa tendenza.

“La nuova normativa europea sugli investimenti sostenibili ha creato una rivoluzione nel settore del Wealth and Asset Management e le comunicazioni ESG sono ora le priorità dei Consigli di Amministrazione e dei Comitati Esecutivi. Tuttavia, sul mercato regna una notevole confusione su cosa si intenda per fondo sostenibile e su come evitare il rischio di “greenwashing” in un’enorme offerta di nuovi prodotti commercializzati come ESG, Impact o sostenibili. Per questi motivi continuiamo a registrare un numero crescente di investitori in Europa e in Asia che richiedono o desiderano rating ESG coerenti e di facile comprensione che vadano oltre la semplice aggregazione bottom-up dei rating ESG delle partecipazioni per fornire una due diligence ESG olistica e indipendente”, ha affermato Simone Gallo, Managing Director di MainStreet Partners.