L’assalto a sorpresa di Hamas lanciato contro Israele il 7 ottobre è avvenuto quasi esattamente 50 anni dopo l’inizio della guerra dello Yom Kippur, quando Israele fu attaccato da Egitto e Siria. Le radici di questo conflitto sono profonde e risalgono almeno alla creazione dello Stato di Israele nel 1948. La storia dimostra chiaramente che non esistono soluzioni facili o vittorie rapide (né dal punto di vista militare né da quello politico) per quanto riguarda il conflitto israelo-palestinese. Innanzitutto, gli eventi attuali che si stanno svolgendo in Medio Oriente rappresentano una profonda tragedia umana.

L’ultima esplosione di violenza in Medio Oriente si inserisce in una tendenza all’aumento della volatilità geopolitica che abbiamo affrontato nella sezione macroeconomica della nostra pubblicazione sui rendimenti attesi 2024-2028 di settembre “Triple Power Play”. Uno dei tre giochi di potere che vediamo svolgersi in futuro è un mondo sempre più frammentato a causa dell’erosione della fiducia reciproca tra le (super)potenze. La probabilità di guerre commerciali e, in ultima analisi, di guerre calde (per procura) è in aumento in un’epoca in cui è minacciato il dividendo di pace di lunga data derivante dalla vittoria alleata del 1945 e il conseguente dominio degli Stati Uniti sulla scena mondiale.

Indice

Analisi dello scenario

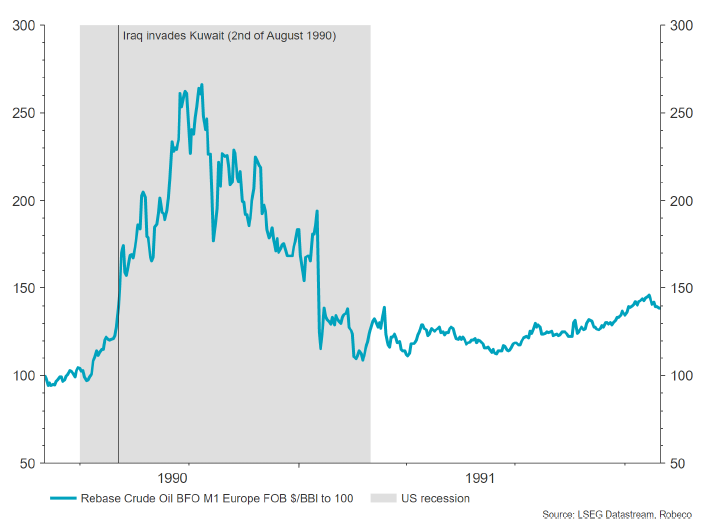

Quali sono le implicazioni della situazione in Medio Oriente per gli investitori? I tre scenari più probabili sono una guerra confinata tra Hamas e Israele concentrata a Gaza, una guerra per procura se Hezbollah apre un altro fronte e, nel peggiore dei casi, un conflitto totale tra Iran e Israele. È importante notare che un conflitto diretto tra Iran e Israele inaugurerebbe uno scenario economico di stagflazione per l’economia globale. Potrebbe essere simile a quanto accaduto nel 1990 quando l’Iraq invase il Kuwait, i prezzi del petrolio potrebbero salire alle stelle, potenzialmente del 50%, con un’impennata del VIX di 16 punti, innescando una recessione globale.

Tuttavia, i prezzi del petrolio non rimarranno elevati a lungo, poiché la recessione che ne deriverebbe soffocherebbe rapidamente la domanda. Il vantaggio per i prezzi del petrolio in caso di escalation del conflitto è oggi limitato rispetto agli anni ’90, poiché l’intensità energetica della crescita economica globale è diminuita e le economie avanzate come gli Stati Uniti sono diventate esportatrici nette di petrolio. Secondo la nostra analisi, uno shock del 50% del prezzo del petrolio a 135 dollari al barile comporterebbe una contrazione del PIL reale statunitense di 70 punti base entro 3 trimestri, a parità di altre condizioni.

In caso di guerra regionale, i prezzi del petrolio potrebbero subire un’impennata, ma probabilmente meno evidente e di breve durata rispetto all’invasione del Kuwait degli anni Novanta

In una dichiarazione preparata per l’ONU, il 15 ottobre l’Iran ha affermato di non voler coinvolgere Israele a condizione che Israele “non osi attaccare l’Iran, i suoi interessi o i suoi cittadini”. Molti osservatori politici concordano sul fatto che un’offensiva di terra israeliana a Gaza interferirebbe con gli interessi iraniani. Allo stesso tempo, lo sforzo diplomatico globale per contenere questa guerra è vigoroso e potrebbe impedire un’ampia offensiva di terra. Ad esempio, la scorsa settimana il segretario di Stato americano Blinken si è recato in sei Paesi del Medio Oriente per raccogliere consensi a favore della de-escalation. È soprattutto nell’interesse del presidente americano Biden organizzare una tregua in Medio Oriente, poiché un’altra impennata del prezzo del petrolio in un anno elettorale rovinerebbe le sue possibilità di rielezione. L’assenza di un’ampia offensiva di terra potrebbe anche attenuare il primo scenario di rischio di “guerra confinata” a Gaza, se le pressioni diplomatiche costringessero l’esercito israeliano a colpire esclusivamente i punti caldi di Hamas nella Striscia di Gaza. In breve, la crisi è ancora in corso e la gamma di esiti è molto ampia. Pertanto, è rischioso fornire probabilità di scenario in questo momento.

Anche una corretta previsione dell’esito a medio termine di questo conflitto potrebbe comunque indurre gli strateghi a sbagliare sulle implicazioni d’investimento (ricordiamo ad esempio il consenso ribassista di metà 2016 sulle azioni in caso di vittoria di Trump alle elezioni del 2016). Nel suo libro “Geopolitical Alpha”, Marko Papic (2020) mette in guardia il proverbiale “generale in poltrona”.

Concentrarsi sul livello di incertezza previsto per i risultati potenziali

È importante riconoscere che i mercati sono agnostici e molto meno preoccupati di particolari risultati politici che del livello di incertezza che li circonda. I mercati devono dare un prezzo al livello di rischio. Questa osservazione è corroborata dal fatto che i mercati azionari sviluppati tendono al sell-off prima di un picco di incertezza politica e spesso si riprendono in seguito (vedi grafico).

I mercati azionari tendono al sell-off prima del picco di incertezza politica

Mercati finanziari: una reazione insufficiente o una calma giustificata?

Noi preferiamo concentrarci sulle metriche di rischio che misurano il livello di rischio geopolitico prezzato relativo a questo conflitto, piuttosto che mettere i bastoni tra le ruote a uno scenario di base.

Siamo vicini a un picco di incertezza sui mercati finanziari per la guerra israelo-palestinese? Finora i mercati sono rimasti straordinariamente ottimisti. Gli indicatori di rischio sul nostro radar – oro e petrolio – si sono comportati bene, all’interno dei recenti range. Il dollaro USA rimane ben sostenuto, anche se i mercati azionari statunitensi hanno registrato un rally dell’1,6% dopo l’attacco e hanno ancora un VIX inferiore a 20. I rendimenti delle obbligazioni sovrane hanno registrato ampi movimenti giornalieri, ma nel complesso i rendimenti dei titoli del Tesoro USA sono marginalmente inferiori rispetto alla scorsa settimana.

La nostra valutazione attuale: è più probabile che i mercati abbiano sottovalutato il rischio in caso di escalation

I mercati hanno la tendenza a reagire inizialmente in modo insufficiente e successivamente in modo eccessivo. Chiaramente, il mercato non ha reagito in modo eccessivo in questo momento, prezzando apparentemente uno scenario in cui la diplomazia prevarrà. Una potenziale escalation è quindi un rischio maggiore per i mercati finanziari, data la mancanza di reazione finora, anche in caso di effetti imprevisti del secondo round. Continuiamo a concentrarci sui pilastri del nostro processo (valutazioni, macro e dati tecnici), valutando al contempo se gli eventi potranno intaccare il sentiment positivo delle azioni di quest’anno o rendere le banche centrali più accomodanti. Le coperture potenzialmente interessanti per l’escalation del conflitto al di là di Gaza sono le posizioni lunghe sul dollaro, lunghe sulle obbligazioni legate all’inflazione e lunghe sui Treasury USA nella parte breve della curva.