Oltre 100 (140) aziende tra le più inquinanti in termini di emissioni GHG non sono in grado di comunicare in modo efficace come la crisi climatica influisce sulle loro attività. Lo rivela un rapporto del think tank finanziario Carbon Tracker, “Flying Blind: In a Holding Pattern” (consultabile qui). Tra le 140 aziende esaminate compaiono anche le italiane Enel e Eni, oltre a multinazionali come BP, Chevron e Shell.

Gli investitori sono sempre più preoccupati per l’impatto finanziario del cambiamento climatico e della transizione energetica, mentre i regolatori del mercato e le autorità che fissano standard internazionali sono stati chiari sul fatto che le imprese dovrebbero rendicontare gli impatti nei loro resoconti annuali. Ma le aziende e i loro revisori non soddisfano questo bisogno degli investitori: solo il 40%, infatti, fornisce alcune informazioni sugli impatti climatici sulle proprie attività nei rendiconti finanziari e nelle relazioni di revisione, poco di più rispetto al 35% dello scorso anno.

Percentuale di aziende che forniscono (o no) informazioni sugli impatti climatici sulle proprie attività

“Queste aziende hanno un’esposizione significativa ai rischi climatici e di transizione e la maggior parte ha obiettivi di riduzione delle emissioni. Tali questioni possono avere un impatto significativo sulle loro attività, sui bilanci e sui flussi di cassa. Gli investitori e le autorità di regolamentazione hanno urgentemente bisogno di informazioni su come le aziende riflettono oggi questo fenomeno nei loro bilanci”, ha sottolineato Barbara Davidson, responsabile contabilità, audit e divulgazione e autrice del rapporto.

“Se il management e gli investitori basano le loro decisioni su informazioni incomplete o errate, come attività e profitti potenzialmente sopravvalutati e passività sottostimate, allora gli investitori, compresi i fondi pensione e gli azionisti al dettaglio, rischiano perdite finanziarie significative a fronte di una transizione energetica disordinata”, ha aggiunto Davidson.

I risultati del report in breve

Le aziende considerate da Carbon Tracker, in quanto maggiori emettitori di gas serra a livello mondiale, sono al centro dell’iniziativa degli investitori Climate Action 100+. Tutti sono soggetti a requisiti di rendicontazione e di revisione simili e la maggior parte è gestita e controllata da una delle quattro grandi società di revisione: Deloitte, EY (Ernst & Young), KPMG e PwC.

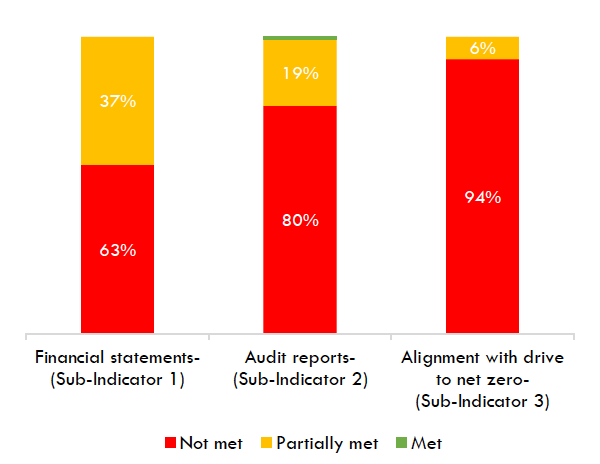

Nel report, in cui vengono esaminati i risultati per l’anno finanziario 2022, il think tank suddivide l’analisi in tre aree di interesse (sub-categorie) principali: rendicontazione finanziaria, relazioni di revisione (audit) e spinta globale verso l’azzeramento delle emissioni nette.

Per quanto riguarda la prima area di interesse, la rendicontazione finanziari, dal report emerge che solo il 37% dei bilanci delle aziende fornisce agli investitori alcune informazioni su come incorporano i rischi finanziari legati al clima. Gli investitori del restante 63% non possono dire se i bilanci riflettono gli impatti climatici e quindi non possono conoscere le opinioni del management sulla transizione energetica.

Nel complesso, sempre nell’ambito della prima sub-categoria, l’81% delle aziende continua a omettere i dati più basilari e accessibili: le ipotesi e le stime quantitative rilevanti utilizzate nel reporting finanziario. Ciò nonostante le società identifichino tali input come significativi ai fini della redazione del bilancio e soggetti a notevole incertezza di giudizio e di quantificazione.

A rendere pericolosa la scarsa trasparenza su informazioni relative all’impatto climatico sulle aziende è il fatto che il 70% dei bilanci finanziari delle imprese non è coerente con le altre narrazioni sul clima. “Le discrepanze potrebbero essere la prova di errori materiali, scarsa governance aziendale o potenziale greenwashing”, si legge nel report. Gli obiettivi climatici aziendali possono anche sollevare preoccupazioni riguardo al greenwashing perché “spesso dipendono dall’uso di tecnologie che non sono sviluppate o non sono disponibili su larga scala, come la cattura e lo stoccaggio del carbonio, senza alcuna conoscenza degli impatti sul bilancio”.

E se i risultati sulle aziende sono deludenti, lo sono ancora di più quelli sui revisori, relativi quindi alla seconda area di interesse esaminata. Le società di revisione, infatti, sono in ritardo rispetto alle imprese, dato che l’80% dei rapporti di revisione fornisce poche o nessuna informazione sulla valutazione dell’impatto del clima. Solo un rapporto di revisione ha garantito tutte le informazioni necessarie, nel caso dell’audit di Deloitte sul colosso BP.

Infine, per quanto riguarda l’allineamento con il percorso verso l’obiettivo zero emissioni, nessuna azienda ha soddisfatto i criteri necessari. Nel dettaglio, il 94% delle aziende e/o dei loro revisori non hanno ancora risposto alle richieste degli investitori di informazioni su come i bilanci potrebbero essere influenzati dalla spinta globale verso il raggiungimento del net-zero.

Risultati in % rispetto alle tre sub-categorie considerate

Rispetto al contesto normativo, Carbon Tracker rileva che le autorità di regolamentazione, tra cui la Securities and Exchange Commission (SEC) degli Stati Uniti, la European Securities and Markets Authority (ESMA), il Financial Reporting Council e la Financial Conduct Authority (FCA) del Regno Unito, hanno aumentato la loro attenzione sul clima e sulla transizione energetica nei resoconti finanziari. E gli organismi di normazione come l’International Accounting Standards Board (IASB) e il Financial Accounting Standards Board degli Stati Uniti hanno confermato che questi temi dovrebbero essere presi in considerazione nella preparazione dei conti aziendali. Eppure, il rapporto rileva che le aziende e i revisori sembrano generalmente riluttanti a fornire informazioni relative al clima, sebbene quelli che operano in Europa e nel Regno Unito continuino a fornire più informazioni rispetto a quelli negli Stati Uniti e nell’Asia-Pacifico. Le aziende statunitensi spesso contestano le richieste degli investitori di divulgazioni sul clima e nessuno dei rapporti di revisione statunitensi indica che il clima o la transizione energetica sono stati presi in considerazione.

I rischi che aziende e revisori devono considerare

Il rapporto di Carbon Tracker afferma che è fondamentale che il management aziendale e i revisori considerino una serie di rischi e strategie che possono “avere un impatto significativo sull’attività di un’azienda, così come sul suo bilancio, sulla redditività e sulle previsioni dei flussi di cassa futuri”.

Tra questi, i rischi di transizione, come la tecnologia dirompente, il cambiamento delle preferenze dei consumatori, l’azione politica e le normative sulle emissioni, e il conseguente calo della domanda, dei prezzi, dei margini o della produzione. Una seconda categoria è quella dei rischi fisici, come eventi meteorologici estremi e i conseguenti costi di assicurazione, rinnovo, sostituzione o spostamento di risorse produttive. Infine, un’ultima tipologia di rischi è legata a obiettivi e strategie aziendali correlati, come i costi di riduzione delle emissioni e il pensionamento anticipato delle attività esposte al carbonio.

“Gli investitori devono capire se le aziende potrebbero affrontare perdite significative a fronte di tali rischi, compreso se le attività genereranno i rendimenti originariamente attesi, se le passività scadranno prima del previsto e se ne sorgeranno di nuove”, afferma Carbon Tracker. Sono necessari cambiamenti in tempi rapidi, soprattutto nel contesto statunitense, che si trova molto indietro rispetto a Europa e Regno Unito, si legge a conclusione del rapporto.