Nel corso del 2023, l’Italia ha testimoniato un notevole incremento nell’installazione di capacità di energia rinnovabile, raggiungendo un record di 5,7 GW. Questo rappresenta un significativo balzo in avanti rispetto agli anni precedenti, durante i quali le nuove installazioni di rinnovabili sono state molto più modeste, con soli 1,3 GW nel 2021 e 3,0 GW nel 2022. Sebbene questo incremento sia positivo, il Renewable Energy Report 2024 dell’Energy&Strategy Group della School of Managementdel Politecnico di Milano sottolinea come la quantità installata non sia ancora allineata con gli obiettivi di decarbonizzazione fissati per il 2030, come delineato nel Piano Nazionale Integrato per l’Energia e il Clima (PNIEC).

La ragione di questo mancato allineamento è soprattutto da ricercarsi nella difficoltà di sviluppare il segmento degli impianti di grande taglia (costantemente ed anche recentemente sotto “attacco”, come dimostrato dal recente Dl Agricoltura, che vieta il fotovoltaico “tradizionale” sui terreni agricoli, e dalla moratoria proposta dalla Regione Sardegna allo sviluppo delle rinnovabili), sia per il fotovoltaico che ovviamente per l’eolico (che non a caso ha dato un contributo di soli 500 MW alle installazioni 2023). Gli impianti fotovoltaici di piccola taglia rappresentano infatti oltre il 95% delle nuove installazioni e coprono quasi la metà della potenza addizionale.

Le aste del DM 04/07/2019 (decreto FER 1), hanno raggiunto una saturazione del contingente mediamente inferiore al 40% nei 13 bandi completati, rappresentando quindi una opportunità “sprecata” per il nostro Paese. La ragione principale è da ricercarsi nelle tariffe di riferimento (inizialmente fissate a 70 euro/MWh), che non sono state sufficienti per adeguarsi all’aumento dei costi registrato a partire dal 2021. Questa problematica è stata almeno in parte risolta nel 13° bando quando la tariffa di riferimento è stata alzata a 77,6 euro/MWh, portando alla saturazione del contingente e l’entrata in posizione utile di progetti per circa 1 GW, ma probabilmente si è trattato di progetti “in attesa” e per i quali non avrebbe avuto senso procrastinare ulteriormente i tempi e le incertezze legate al Decreto FER X.

Un aspetto cruciale da considerare è infatti il Levelized Cost of Electricity (LCOE) per gli impianti fotovoltaici ed eolici di grande taglia. Secondo l’analisi condotta da Energy & Strategy, l’LCOE per il fotovoltaico si attesta tra i 65 e gli 80 euro/MWh, mentre per l’eolico si registra un intervallo tra i 90 e i 100 euro/MWh.

Se si considera inoltre la necessità di remunerazione del capitale di chi fa un investimento in impianti di grande taglia, l’LCOE adjusted ossia il “valore soglia” per accettare l’investimento cresce di altri 5-10 euro/MWh per ogni punto percentuale aggiuntivo di costo del capitale da remunerare.

In questo modo – se non si considera una adeguata base d’asta – si rischia una scarsa competitività delle aste del FER X, con ancora scarse percentuali di partecipazione.

I valori in gioco devono essere ancora più elevati se si vogliono supportare nello sviluppo applicazioni innovative come l’agrivoltaico (che però ha un LCOE tra i 95 e i 115 euro/MWh, a causa dei maggiori costi di investimento) o l’eolico offshore (che registra invece valori compresi tra 115 – 135 euro/MWh nella configurazione fissa e tra 150 – 180 euro/MWh in quella galleggiante). Non è soltanto la base d’asta del FER X a rappresentare tuttavia un punto di discussione. “Sono tante, forse troppe, le criticità della normativa italiana, con i ritardi ormai cumulati dal decreto Aree Idonee e l’incertezza sul futuro del meccanismo dello Scambio sul Posto”, scrivono i ricercatori del PoliMi.

Bisogna infatti prestare attenzione anche alle taglie piccole e medie. Gli impianti fotovoltaici di media-piccola taglia (residenziali, commerciali e industriali) garantiscono una buona redditività alle attuali condizioni di mercato, con un ritorno dell’investimento intorno ai 10 anni per le casistiche analizzate. Tuttavia, qualora uno dei principali strumenti incentivanti, ossia lo Scambio Sul Posto (SSP), dovesse davvero terminare a fine 2024, i risultati di tutti i casi analizzati, specialmente per commerciale e industriale, sarebbero significativamente peggiori. Si stima che il tempo di ritorno dell’investimento crescerebbe dagli attuali 10 – 11 anni a 17 – 18 anni, rendendo quindi molto difficile un investimento.

E non dimenticarsi dell’installato. Tra il 2016 e il 2020, la perdita di generazione “reale” degli impianti fotovoltaici in Italia è stata pari all’8%, circa il doppio della degradazione “fisiologica”. In tale contesto, i rifacimenti, i potenziamenti, e gli interventi di integrale ricostruzione del parco rappresentano delle leve significative verso la decarbonizzazione. I 13 bandi per i rifacimenti hanno mostrato però in media una saturazione del contingente del 10%, e hanno incentivato solo circa 15 MW di capacità eolica. Inoltre, solamente 210MWdi impianti eolici sono stati incentivati tramite le aste per le integrali ricostruzioni e i potenziamenti.

Il rischio, quanto mai concreto, è che la “vampata” di crescita del triennio 2021-2023 sia destinata a svanire. “Nel biennio (2025 –2026) ci attendiamo un forte rallentamento delle installazioni, dovuto ai ritardi normativi nell’approvazione dei decreti incentivanti e di quelle misure «abilitanti», che stanno causando problematiche per gli impianti di grande taglia. Questo porta le stime per le nuove installazioni nel 2025-2026 a circa 1 – 1,5 GW all’anno per il fotovoltaico e a 400 – 500 MW per l’eolico, ben distanti da, rispettivamente, 7 GW e 2 GW all’anno necessari per raggiungere gli obiettivi del PNIEC al 2030″, si legge nel report.

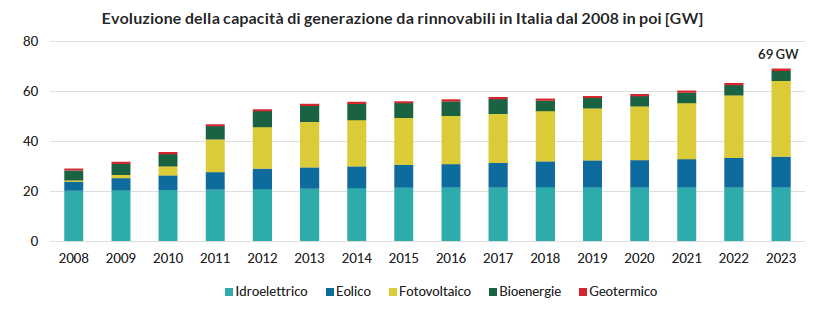

Qualora le criticità attualmente presenti non venissero risolte, ricadremmo in uno scenario che il PoliMi denomina “BAU” per cui, al 2030, pur con una crescita dell’installato fotovoltaico ed eolico, mancheremmo ampiamente gli obiettivi: si stima infatti di poter arrivare solo intorno a 70GWcomplessivi tra fotovoltaico ed eolico.

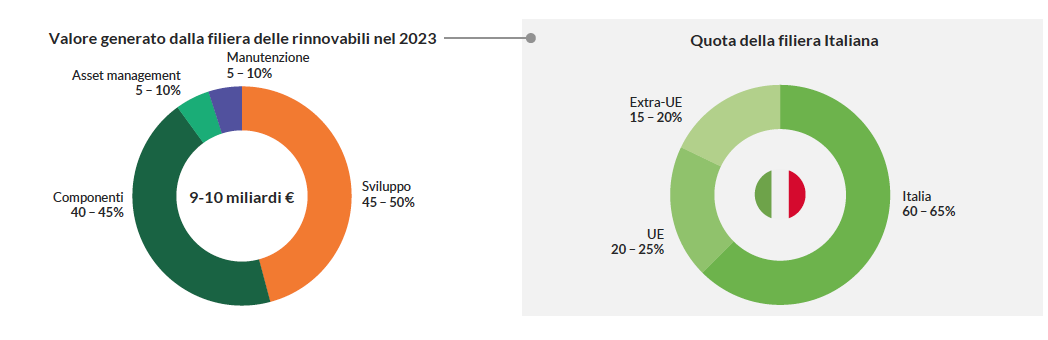

“È un rischio che non possiamo correre, visto l’impatto delle rinnovabili (anche a dispetto di quanto solitamente indicato) nel nostro Paese. Fotovoltaico ed eolico hanno contribuito a generare un volume d’affari di 9 – 10 miliardi di euro nel corso del 2023 per attività legate all’installazione di nuovi impianti e alla gestione del parco esistente. Di questi, abbiamo stimato con il nostro studio che oltre il 60% sia rimasto ad aziende localizzate sul territorio italiano, e un ulteriore 20%in altri Paesi europei”, aggiungono i ricercatori.

In Italia vi sono oltre 25.000 aziende che operano sul territorio per attività legate allo sviluppo, gestione o manutenzione degli impianti rinnovabili o relativamente alla componentistica (nonostante la produzione domestica di moduli e turbine sia quasi trascurabile), includendo quindi la produzione di inverter e altra componentistica elettrica, strutture e materie prime necessarie per le installazioni.

Questo impatto è comunque significativo, nonostante esista indubbiamente, secondo gli esperti del PoliMi, un problema legato alla “europeità” o “italianità” della filiera delle rinnovabili (in particolar modo alle componenti fondamentali di fotovoltaico ed eolico, ovvero moduli e turbine), che però non ci deve far perdere di vista il resto della filiera e delle sue ricadute.

“Massimizzare i benefici delle rinnovabili è essenziale per affrontare le sfide attuali e creare un ambiente normativo ed economico favorevole alla crescita del settore. Solo attraverso un impegno continuo e coordinato da parte dei decisori politici, delle istituzioni e degli attori del settore, l’Italia potrà realizzare il suo pieno potenziale nelle fonti rinnovabili e raggiungere gli ambiziosi obiettivi di decarbonizzazione e sostenibilità energetica che si è data”, si legge a conclusione del report.