Il 2023 è stato un anno importante per i Bond GSS, che hanno rappresentato, in media, il 20% del debito emesso in Europa, raggiungendo quasi la soglia dei 4.000 miliardi di euro totali emessi. I Green Bond rimangono la categoria preferita degli emittenti. È quanto emerge dall’analisi (consultabile qui) di MainStreet Partners, data provider londinese specializzato in ESG e dati di impatto, che ha pubblicato l’ultima edizione del report trimestrale sui GSS (Green, Social, Sustainability e Sustainability-Linked) Bond.

Dal report emerge anche che il 2023 ha segnato una leggera flessione nell’importo totale emesso rispetto all’anno precedente (-9%) e nel numero di nuovi emittenti. È però interessante notare come nel corso del 2023 abbiano debuttato, 517 nuovi emittenti, in calo rispetto ai 594 del 2022 ed ai 927 del 2021, un dato che evidenzia il forte interesse nel creare veri e propri programmi di emissioni GSS da parte degli emittenti che hanno approcciato questo mercato per la prima volta.

Tra tanti altri aspetti analizzati dal report di MainStreet Partners, al centro di questa edizione vi è l’allineamento alla Tassonomia UE dei vari tipi di bond, che nel caso dei Green Bond è risultata essere pari al 60%.

Indice

Il mercato GSS Bond nel 2023

Con un’emissione complessiva pari a 862 miliardi di euro nel 2023, il mercato ha quasi raggiunto il massimo storico di 4.000 miliardi di euro di emissioni totali. Sebbene il volume delle emissioni sia ancora inferiore del 20% rispetto all’anno record del 2021 (e del 9% rispetto al 2022), tale contrazione è stata relativamente contenuta dato il contesto di mercato con tassi di interesse poco accogliente per i mercati del reddito fisso.

I risultati dell’analisi di MainStreet Partners mostrano anche che i Green Bond restano la categoria preferita dagli emittenti, con una quota del 56%, seguiti dai Sustainability Bond (19%) e dai Social Bond (16%). Il segmento delle obbligazioni legate alla sostenibilità, invece, ha perso terreno rispetto agli anni precedenti, rappresentando solo il 9% del totale delle emissioni di obbligazioni GSS dell’anno (14% nel 2022). Secondo MainStreet, un ostacolo alla crescita delle obbligazioni legate alla sostenibilità può certamente essere attribuito all’aumento dei tassi di interesse, che hanno un impatto sproporzionato sui programmi obbligazionari degli emittenti non finanziari, che popolano il mercato delle SLB.

In termini di partecipazione al mercato, il 2023 ha visto 517 nuove emissioni di obbligazioni GSS, in calo rispetto alle 594 del 2022 e ai 927 dell’anno record del 2021. Eppure, ciò nonostante, nel 2023 si è registrato un record di 3.184 obbligazioni GSS individuali emesse, suggerendo che, sebbene il volume di emissione sia costantemente diminuito, la continua partecipazione degli emittenti al mercato delle obbligazioni sostenibili potrebbe segnalare una migliore integrazione dei Bond ESG all’interno dei regimi di debito degli emittenti. Il che implica una tendenza più generale verso un debito sempre più sostenibile. Ne sono un esempio, secondo MainStreet Partners, Enel, che punta a ottenere il 65% dei finanziamenti da fonti sostenibili nel 2024 e una quota superiore al 70% entro il 2030, ma anche la banca francese di investimenti del settore pubblico, Bpifrance, che ha dichiarato di aspettarsi oltre la metà dei finanziamenti da Green o Social Bond a partire dal 2024.

Le valute del mercato dei Bond GSS

Il mercato obbligazionario GSS continua a essere dominato da obbligazioni denominate in euro (39% delle emissioni totali nel 2023), seguite da operazioni in dollari (29%). Tuttavia, mentre le emissioni annuali in tutte le altre valute hanno seguito la tendenza generale al ribasso del mercato, le emissioni in CNY stanno guadagnando terreno, più che raddoppiando dal 2021 (grazie soprattutto agli incentivi portati dalla pubblicazione di una nuova tassonomia cinese nel 2020).

Chi emette più Bond GSS

Le società finanziarie si confermano i maggiori emittenti nel mercato delle obbligazioni GSS, rivendicando il 37% di tutto il volume delle obbligazioni GSS emesse nel 2023, seguite dalle società non finanziarie con il 27%. I governi e gli enti sovranazionali, invece, sono ancora in ritardo, con una quota pari solo al 18% ciascuno.

È interessante notare che vi è una distribuzione più equa tra i tipi di emittenti quando si esamina l’emissione di Green Bond. Tuttavia, se si considerano le emissioni di Social, Sustainability e Sustainability-linked Bond, la distribuzione è sempre monopolizzata da un emittente. Ad esempio, nel 2023, l’emissione di Social Bond è stata dominata dalle società finanziarie, con una quota del volume pari all’86%.

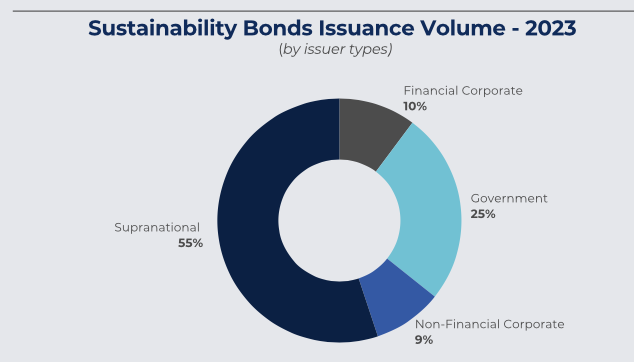

Nel caso sei Sustainability Bond, invece, gli emittenti più diffusi sono quelli sovranazionali (55%), nel caso dei Sustainability-linked Bond invece sono le imprese non finanziare (84%).

La geografia dei GSS Bond

La localizzazione geografica dei GSS Bonds può essere valutata da due diverse prospettive: l’ubicazione degli emittenti, per capire dove si trovano i maggiori partecipanti al mercato, e l’ubicazione dei progetti finanziati dai proventi delle obbligazioni, per comprendere sia dove si trova realmente l’impatto delle obbligazioni sia i territori a cui sono esposti gli asset finanziati.

Per quanto riguarda la provenienza degli emittenti, gli europei dominano il mercato dei Bond GSS, con il 66% delle emissioni totali, seguiti da America e Asia, rispettivamente con il 16% e il 14%. La supremazia dell’Europa non sorprende, considerati i progressi della regione in termini di legislazione ambientale, regolamentazione della finanza sostenibile, nonché la conseguente domanda da parte degli investitori e il controllo su questi strumenti finanziari.

Più nel dettaglio, analizzando la localizzazione degli emittenti per paese, gli emittenti francesi sono in testa alla classifica con quasi 600 miliardi di euro di emissioni totali, seguiti da emittenti tedeschi e olandesi rispettivamente con 400 e 307 miliardi di euro. Gli Stati Uniti si collocano al 4° posto con quasi 300 miliardi di euro, seguiti da Cina, Corea del Sud e Giappone, a dimostrazione che gli emittenti asiatici stanno guadagnando quote di mercato e si prevede che continueranno su questa tendenza nel prossimo futuro. L’Italia è al 9° posto.

Se si osserva invece l’ubicazione geografica dei progetti finanziati dai proventi delle obbligazioni, MainStreet parte osservando una differenza nella distribuzione tra Green Use of Proceeds e Social Use of Proceeds: gli Stati Uniti emergono come il paese con il più alto capitale destinato a progetti green in generale, mentre l’Europa, con la Francia in particolare, emerge come il chiaro vincitore in termini di progetti sociali. Il fatto che la spesa per iniziative sociali sia notevolmente più elevata in Francia potrebbe essere, almeno in parte, correlato all’ampiezza e alla profondità del loro sistema di welfare, osserva MainStreet. Ad esempio, il World Economic Forum riporta che la Francia dedica quasi un terzo del suo Pil alla spesa sociale, costituendo il paese con la spesa sociale più alta a livello globale, seguito da Finlandia, Belgio e Italia. Gli Stati Uniti si collocano al 9° posto, con solo il 18,7% del Pil dedicato alla spesa sociale.

Gli Stati Uniti, invece, hanno maggiori proventi destinati a progetti ambientali, in particolare alle energie rinnovabili. Nell’Ue i progetti ambientali più finanziati dal debito ESG sono invece quelli dedicati allo sviluppo, costruzione e ristrutturazione di edifici “green”. Ciò è dato dagli ambiziosi obiettivi del “Fit for 55” dell’Ue, che prevede che tutti i nuovi edifici siano a emissioni zero entro il 2030 e tutti quelli esistenti entro il 2050.

Predilezione per i Bond GSS articolo 9

Sebbene nel 2023 gli investitori abbiano privilegiato i fondi azionali sostenibili europei (dati Morningstar), che hanno attirato quasi 15 miliardi di euro, e il resisto fisso ESG abbia ricevuto poco meno di 7 miliardi di euro, nel segmento del reddito fisso i Bond GSS hanno contribuito quasi per il 50% con poco meno di 3 miliardi di euro (sebbene sia una cifra ancora lontana dai GSS Bond dell’UE del 2021 che avevano raggiunto i 6 miliardi di euro).

Tuttavia, una caratteristica evidente quando si esaminano i flussi nei Bond GSS è la netta differenza tra i fondi obbligazionari ESG classificati come articolo 8 e quelli articolo 9 della SFDR (Sustainable Finance Disclosure Regulation), indicando una netta preferenza degli investitori per i fondi che hanno un chiaro obiettivo di sostenibilità (articolo 9).

L’allineamento alla Tassonomia UE

L’introduzione della Tassonomia ambientale dell’Ue ha dato una grande spinta agli afflussi nel mercato europeo dei fondi sostenibili.

Se lato aziende ciò significa che ormai le grandi imprese sono ora tenute a riferire in che modo le loro attività sono allineate alla tassonomia dell’UE, dal punto di vista degli investitori la Tassonomia rappresenta un quadro comune per valutare le credenziali ecologiche dei loro investimenti. E anche gli emittenti di Bond GSS stanno allineando sempre più i loro quadri alla Tassonomia.

I Green Bond in particolare mostrano il più alto allineamento rispetto a qualsiasi altro strumento finanziario quotato, data la loro intrinseca natura di finanziamento di progetti ambientali. Infatti, i dati sull’allocazione dei Green Bond mostrano un allineamento medio del 61%, mentre quelli sull’allocazione dei Sustainability Bond mostrano un allineamento medio del 22%.